-

Главная

- Бухгалтерская практика

Бухгалтерская практика

- Информация о материале

- Бухгалтерская практика

Разберём практическую ситуацию, которая регулярно возникает в животноводческих хозяйствах при страховании поголовья с государственной поддержкой.

- Информация о материале

- Бухгалтерская практика

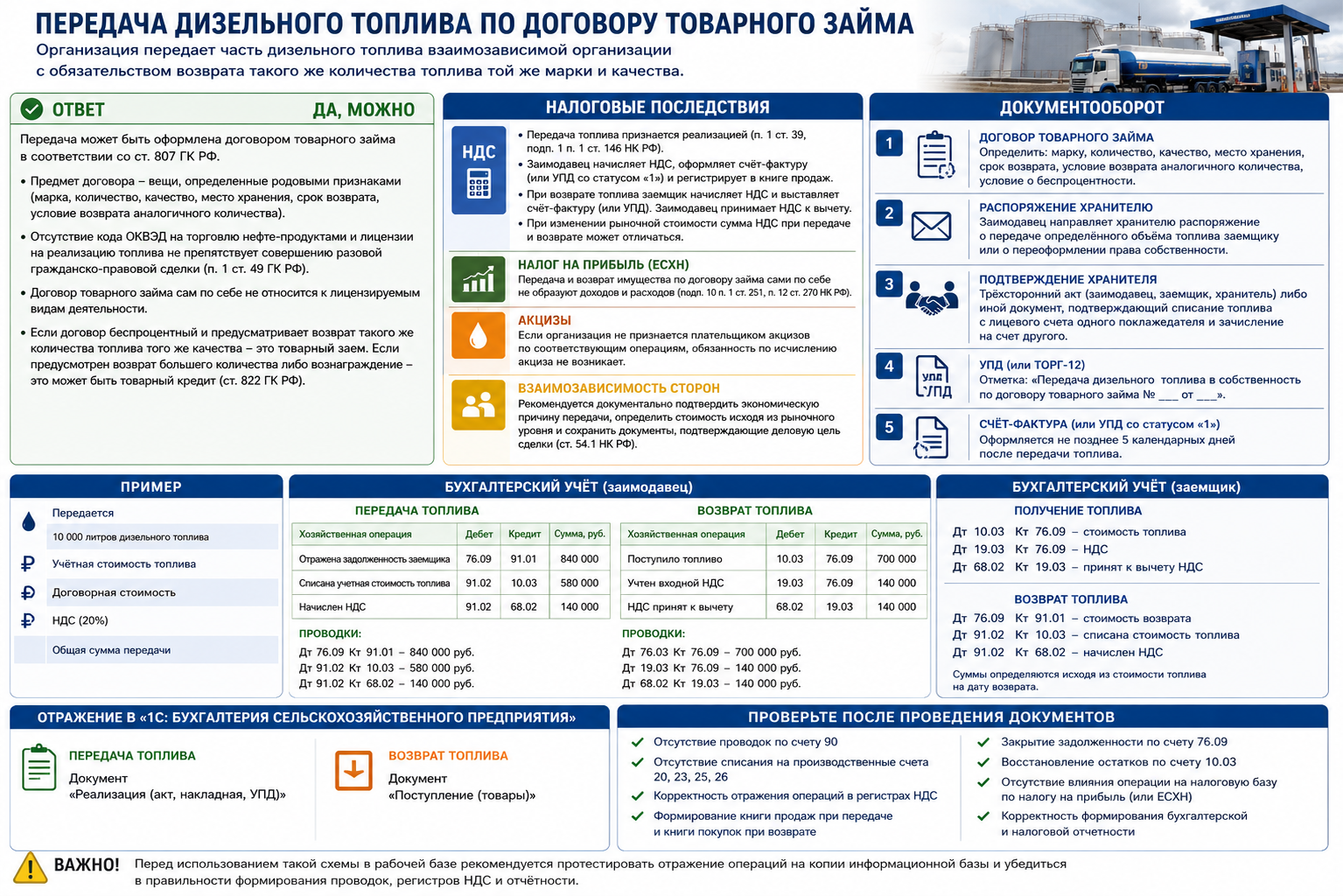

Вопрос

Организация приобрела дизельное топливо для собственных нужд. Топливо находится на ответственном хранении у специализированной организации. В связи с временным дефицитом топлива у взаимозависимой организации планируется передать ей часть дизельного топлива с обязательством возврата через несколько месяцев такого же количества топлива той же марки и качества.

Организация не осуществляет деятельность по реализации нефтепродуктов, соответствующий код ОКВЭД отсутствует, лицензия на реализацию топлива не получалась.

Можно ли оформить такую передачу договором товарного (натурального) займа? Какие документы необходимо оформить, какие налоговые последствия возникают, как отразить операцию в бухгалтерском учете и программе «1С:Бухгалтерия сельскохозяйственного предприятия»?

- Информация о материале

- Бухгалтерская практика

Нормативная база: Закон РФ № 4979-1 «О ветеринарии», приказы Минсельхоза РФ, постановления Правительства РФ, КоАП РФ.

- Информация о материале

- Бухгалтерская практика

Коллеги, доброго вам здоровья и крепкого урожая — не только в поле, но и в учётных ведомостях. Апрель —открывать посевную и... нередко вспоминать, что годовую премию за прошлый год так и не начислили.

Годовая премия, или «тринадцатая заработная плата», — инструмент одновременно мотивационный и трудовой. В агробизнесе, где оплата труда механизаторов строится на сдельных нарядах, где люди уходят в отпуск в разное время, а итоги года подводятся после реализации зерна или молока, порядок начисления этой выплаты требует чёткого понимания. В этой статье — полный разбор: от методики расчёта до проводок и налоговых последствий.

- Информация о материале

- Бухгалтерская практика

Коллеги, доброго вам здоровья и крепкого урожая — в поле и в отчётности. Работа главного бухгалтера сельскохозяйственного производственного кооператива — это особый жанр: здесь корпоративное право, бухгалтерский учёт и аграрная специфика переплетаются так плотно, что ошибка в одном тянет за собой цепочку последствий в другом. В этой статье — детальный разбор ключевых вопросов распределения прибыли, формирования и использования фондов в СПК с опорой на Федеральный закон от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации» в редакции Федерального закона от 07.06.2025 № 136-ФЗ, вступившего в силу 01.10.2025, а также на ФСБУ 6/2020, ПБУ 1/2008 и Инструкцию по Плану счетов.

Приращённые паи: одна сумма, два измерения

Наиболее распространённое заблуждение в учёте СПК — представление о том, что сумму, направленную в приращённые паи, нужно делить: часть записать на лицевые счета членов, часть оставить «на развитие производства». Закон такого деления не предусматривает.

Норма однозначна: прибыль кооператива, направляемая в приращённые паи, распределяется между членами производственного кооператива пропорционально доле их личного трудового участия, а средства, зачисленные в приращённые паи, используются на создание и расширение производственных и иных фондов кооператива, за исключением неделимого фонда. [абз. 1–2 п. 2 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ, ред. от 07.06.2025]

Речь идёт об одной операции, которую необходимо воспринимать на двух уровнях одновременно.

На юридическом уровне вся сумма — без каких-либо изъятий — зачисляется на индивидуальные лицевые (паевые) счета каждого члена СПК пропорционально его трудовому участию. Каждый член получает имущественное право: запись о том, что его доля в кооперативе выросла. Базой для расчёта служит вся сумма, направленная в приращённые паи.

На экономическом уровне соответствующие денежные средства остаются в кооперативе и направляются на развитие: приобретение техники, строительство, пополнение оборотных фондов. Пайщик не получает деньги «на руки» — он получает запись на лицевом счёте и право требовать выплаты не ранее чем через три года.

Аналогия понятна любому бухгалтеру: в ООО участники направили прибыль на увеличение уставного капитала. Каждый получил долю в документах, но деньги остались в обороте предприятия. В СПК — то же самое, только право фиксируется в реестре паевых взносов.

Отдельного внимания заслуживает вопрос учёта той части паёв, которая в перспективе подлежит погашению. До момента принятия решения о погашении — это капитал кооператива (паевой фонд), а не обязательство перед пайщиками. Переводить сумму в кредиторскую задолженность нельзя до наступления всех условий, установленных законом.

Приращённые паи погашаются не ранее чем через три года после их формирования при наличии в кооперативе необходимых средств и при условии формирования соответствующих фондов, предусмотренных уставом кооператива. [п. 4 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ, ред. от 07.06.2025]

Паевой фонд представляет собой сумму паёв членов кооператива и ассоциированных членов кооператива в денежном выражении. [абз. 6 ст. 1 Федерального закона от 08.12.1995 № 193-ФЗ]

Перевод приращённых паёв в кредиторскую задолженность (счёт 76) правомерен только при одновременном выполнении трёх условий: прошло не менее трёх лет с момента формирования конкретных паёв; общее собрание приняло решение о погашении; у кооператива есть необходимые средства, а паевой фонд не превышает чистые активы. [п. 9 ст. 35 Федерального закона от 08.12.1995 № 193-ФЗ]

Кооперативные выплаты: сроки и лимиты

Закон чётко разграничивает два этапа: утверждение распределения прибыли и фактическая выплата.

Порядок распределения прибыли и убытков кооператива должен быть утверждён на общем собрании членов кооператива в течение четырёх месяцев после окончания финансового года, то есть для большинства СПК — не позднее 30 апреля следующего года. [п. 8 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ]

Конкретные даты фактического перечисления денег членам устанавливает устав или отдельное решение собрания с учётом реальной ликвидности кооператива. [абз. 2 п. 3 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ]

С момента принятия решения о выплате соответствующая сумма отражается в учёте как обязательство перед членами. Необоснованное затягивание выплаты после принятия решения — нарушение прав членов кооператива, которое может быть оспорено в судебном порядке.

Жёсткий потолок для кооперативных выплат: не более 50 % от суммы, направленной в приращённые паи текущего года. [пп. 6 п. 1 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ] Это максимум, а не минимум. Распределение осуществляется пропорционально паям членов — обязательный пай плюс все приращённые паи за все годы без исключения, но без учёта дополнительных паевых взносов. [абз. 1 п. 3 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ]

Неделимый фонд: юридическая конструкция, а не счёт в бухгалтерии

Одна из самых распространённых точек непонимания — представление о неделимом фонде как об отдельном бухгалтерском счёте с особыми правилами. На практике всё иначе.

В перечень неделимого фонда с указанием балансовой стоимости могут включаться здания, строения, сооружения, техника и иное имущество. [п. 5.1 ст. 34 Федерального закона от 08.12.1995 № 193-ФЗ] Перечень неделимого фонда — это внутренний документ кооператива, а не конкретный фонд в бухгалтерском учете Кооператива, утверждаемый уставом или решением собрания, в котором перечислено имущество с балансовой стоимостью по данным бухгалтерского учёта. Отдельного учета и счета под «неделимый фонд» в Плане счетов не существует: земля неделимого фонда, например, числится на счёте 01 «Основные средства» по тем же правилам, что и любое другое имущество.

ФСБУ 6/2020 предусматривает два варианта учёта основных средств: модель по первоначальной стоимости (без переоценки, с начислением амортизации) и модель переоценки до справедливой стоимости. [п. 14 ФСБУ 6/2020, утв. Приказом Минфина России от 17.09.2020 № 204н] Выбор закрепляется в учётной политике. Большинство сельскохозяйственных кооперативов работают по первоначальной стоимости — это законно, удобно и не создаёт дополнительной нагрузки на бухгалтерию.

Резервный фонд: обязанность, а не право

Вопрос о том, обязателен ли резервный фонд и как рассчитывается норма отчислений, в практике СПК остаётся дискуссионным. Закон отвечает однозначно.

Кооператив в обязательном порядке формирует резервный фонд, который является неделимым и размер которого должен составлять не менее 10 % от паевого фонда кооператива. [п. 6 ст. 34 Федерального закона от 08.12.1995 № 193-ФЗ] В производственном кооперативе резервный фонд формируется за счёт ежегодных отчислений не менее 10 % от прибыли кооператива до достижения резервным фондом своего минимального размера. [п. 7 ст. 34 Федерального закона от 08.12.1995 № 193-ФЗ]

Слова «до достижения» принципиально важны. Как только резервный фонд достиг 10 % от паевого фонда, обязанность ежегодно отчислять 10 % прибыли прекращается. Однако необходимо учитывать два обстоятельства: паевой фонд ежегодно растёт за счёт новых приращённых паёв, и если 10 % от выросшего паевого фонда превысит накопленный резервный фонд — отчисления возобновляются; если резервный фонд использовался на покрытие убытков и опустился ниже установленного минимума — отчисления также возобновляются автоматически.

Целевое назначение: что означает «непредвиденные расходы»

Резервный фонд кооператива предназначается для покрытия убытков от чрезвычайных ситуаций и иных непредвиденных расходов, а в производственном кооперативе убытки покрываются в первую очередь именно за счёт резервного фонда. [абз. 3 п. 6 ст. 34; п. 6 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ]

Правомерными основаниями для использования резервного фонда в агропредприятии являются:

— гибель урожая от засухи, заморозков, градобития, наводнения или пожара;

— пожар в животноводческих помещениях, зернохранилищах, мастерских;

— массовый падёж скота от эпизоотий (ящур, бруцеллёз, лейкоз) или вынужденный убой по предписанию ветеринарного надзора;

— обрушение конструкций зданий под нагрузкой снега или льда;

— внезапная поломка уникального оборудования, не предусмотренная планом технического обслуживания;

— убытки от хищения значительного объёма материальных ценностей при невозможности возмещения;

— расходы на срочные карантинные мероприятия по предписанию государственных органов.

К целевому назначению резервного фонда не относятся: плановые ремонты, включённые в смету расходов; плановая замена оборудования по истечении срока службы; выплата заработной платы при кассовых разрывах; погашение кредитов и займов. Использование резервного фонда на эти цели — нарушение устава с риском претензий при налоговой или аудиторской проверке.

Учёт резервного фонда: проводки и вопрос ликвидности

Бухгалтерский учёт операций с резервным фондом строится по Инструкции к Плану счетов (Приказ Минфина России от 31.10.2000 № 94н):

— формирование резервного фонда из нераспределённой прибыли: Дт 84 — Кт 82;

— использование на покрытие убытка отчётного года: Дт 82 — Кт 84.

Когда кооператив несёт фактические расходы на ликвидацию последствий ЧС, они отражаются через счета затрат или счёт 91 «Прочие доходы и расходы». По итогам года образовавшийся убыток погашается из резервного фонда приведённой выше проводкой.

Принципиально важно понимать: резервный фонд — это пассив (источник финансирования, счёт 82). Он не содержит в себе денег. Деньги находятся в активе баланса: расчётные счета, депозиты, дебиторская задолженность, запасы. Закон не требует открывать для резервного фонда отдельный банковский счёт — это обязанность установлена только для кредитных кооперативов.

Вместе с тем, если фонд накоплен, а все средства вложены в основные средства или медленно оборачиваемые запасы, при возникновении чрезвычайной ситуации кооператив окажется в положении «фонд есть — денег нет». Это не нарушение закона, но управленческий риск, который необходимо осознавать. Разумная практика — поддерживать хотя бы часть резервного фонда в ликвидной форме: накопительный счёт, краткосрочный депозит с возможностью досрочного изъятия.

Двухуровневая система: корпоративный порядок и учётная политика

Вся система управления фондами в СПК строится на двух уровнях, которые решают разные задачи: корпоративный уровень определяет «что можно и нужно», бухгалтерский — «как это отразить в цифрах».

Устав и внутренние положения закрепляют права членов и структуру имущества кооператива: виды и размеры фондов, порядок их формирования и использования [пп. 8–9 п. 1 ст. 11; п. 4 ст. 34 Федерального закона от 08.12.1995 № 193-ФЗ];

порядок распределения прибыли и убытков с конкретными нормами отчислений [п. 1 ст. 36 Федерального закона от 08.12.1995 № 193-ФЗ];

перечень имущества неделимого фонда с указанием балансовой стоимости [п. 5.1 ст. 34 Федерального закона от 08.12.1995 № 193-ФЗ];

условия и порядок погашения приращённых паёв. Все эти документы утверждаются общим собранием членов кооператива. [пп. 16 п. 2 ст. 20 Федерального закона от 08.12.1995 № 193-ФЗ]

Учётная политика закрепляет: выбор модели учёта основных средств — первоначальная стоимость без переоценки или модель переоценки до справедливой стоимости [п. 14 ФСБУ 6/2020]; порядок начисления амортизации, включая методы, сроки полезного использования и ликвидационную стоимость [п. 37–40 ФСБУ 6/2020]; аналитический учёт паевого фонда в разрезе членов кооператива на индивидуальных лицевых счетах. Учётная политика формируется по правилам ПБУ 1/2008 и является обязательным документом в силу п. 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте».

Типичная ошибка — смешивать два уровня: например, решать в учётной политике вопросы, которые должны быть урегулированы уставом, или, напротив, выносить на общее собрание технические учётные параметры. Разграничение полномочий защищает кооператив как при камеральных проверках, так и при внутренних корпоративных спорах.

Обратите внимание. Положение о неделимом фонде, Положение о резервном фонде и Положение о порядке распределения прибыли могут быть оформлены как приложения к уставу или как самостоятельные документы, утверждённые собранием. Главное — чтобы они были приняты и актуализированы с учётом редакции № 193-ФЗ от 07.06.2025.

Алгоритм действий для бухгалтера СПК

- Проверить устав на соответствие редакции Федерального закона от 07.06.2025 № 136-ФЗ: убедиться, что в нём закреплены виды фондов, нормы отчислений, порядок распределения прибыли и сроки выплат членам.

- Сформировать или актуализировать Положение о резервном фонде, Положение о неделимом фонде и Положение о порядке распределения прибыли — утвердить на ближайшем общем собрании членов кооператива.

- Проверить размер резервного фонда (счёт 82): если он ниже 10 % от текущего паевого фонда — предусмотреть отчисления не менее 10 % прибыли при распределении за отчётный год.

- Обновить перечень имущества неделимого фонда: состав объектов должен быть актуальным, балансовая стоимость — соответствовать данным бухгалтерского учёта по счёту 01.

- При расчёте суммы на погашение приращённых паёв убедиться, что погашаются только паи, сформированные не менее трёх лет назад, и что паевой фонд не превышает чистые активы.

- Проверить аналитику паевого фонда в разрезе членов кооператива — лицевые счета должны содержать актуальные данные по каждому виду паёв за каждый год.

- Закрепить в учётной политике выбранную модель учёта основных средств по ФСБУ 6/2020 — при отсутствии явного закрепления налоговый орган вправе предъявить вопросы.

- Оценить ликвидность резервного фонда: если все средства сосредоточены в труднореализуемых активах — рассмотреть возможность частичного размещения в форме накопительного счёта или краткосрочного депозита.

После выполнения этих шагов документарная база кооператива будет защищена как при камеральной проверке, так и при возможном корпоративном споре.

Прибыль сельскохозяйственного кооператива — это не абстрактная цифра на последней странице отчёта о финансовых результатах. За ней стоят права каждого члена СПК, устойчивость фондов и способность кооператива пережить неурожай или ЧС без потери имущества. Корпоративные документы и учётная политика — это не бюрократия ради бюрократии, а инструмент защиты: от налоговых претензий, от корпоративных споров, от управленческих ошибок при распределении. Когда устав актуален, положения приняты, а лицевые счета членов ведутся корректно, бухгалтер работает спокойно — и это, пожалуй, лучший показатель качества системы.

- Информация о материале

- Бухгалтерская практика

В 2026 году вопросы выдачи займов и предоставления материальной помощи сотрудникам и добровольцам, участвующим в СВО, стали крайне актуальными.

- Информация о материале

- Бухгалтерская практика

В 2026 году организации формируют и представляют бухгалтерскую (финансовую) отчетность за 2025 год. Одновременно возникает вопрос: подлежит ли такая отчетность обязательному аудиту?

- Информация о материале

- Бухгалтерская практика

Дорогой бухгалтер! Вы устали теряться в новых формах БФО? Не понимаете, как правильно составить пояснения или увязать показатели между формами? Мы знаем, как это исправить!

- Информация о материале

- Бухгалтерская практика

От всего сердца поздравляем вас с наступающим Международным женским днём — 8 Марта!

- Информация о материале

- Бухгалтерская практика

Дорогой бухгалтер! Вы устали теряться в новых формах БФО? Не понимаете, как правильно составить пояснения или увязать показатели между формами? Мы знаем, как это исправить! Приглашаем на вебинар! Разберём всё до мелочей: от основ заполнения базовых форм до тонкостей составления Пояснений и ОДДС. Никаких общих фраз — только конкретика и практика от главных экспертов отрасли!

- Информация о материале

- Бухгалтерская практика

Бухгалтеры, попытка «упростить» «форму № 2» в 2026 году без анализа экономической сути операций — прямой путь к замечаниям аудитора.

- Информация о материале

- Бухгалтерская практика

На счёте 08 отражён объект незавершённого строительства (ангар). Подрядчик (поставщик) работы не завершил, объект фактически брошен. Ранее ему перечислялись денежные средства (учёт через 60 счёт, авансы/оплата) По решению суда задолженность взыскана, расчёты по 60 полностью закрыты.

- Информация о материале

- Бухгалтерская практика

В российском бухгалтерском учёте (по ФСБУ 6/2020 "Основные средства" и ФСБУ 5/2019 "Запасы", актуальным на 2026 год) малоценные объекты (МЦ) — это активы с низкой стоимостью (обычно <100 тыс. руб. за единицу) и сроком полезного использования (СПИ) >12 месяцев, но не соответствующие полным критериям основных средств (ОС).

- Информация о материале

- Бухгалтерская практика

Коллеги, доброго здоровья вам, устойчивых финансовых результатов и доброго урожая в делах и учете.

С 1 января 2026 года в налоговой системе России произошли важные изменения для бизнеса на упрощённой системе налогообложения. Часть организаций и индивидуальных предпринимателей на УСН, превысив установленные лимиты доходов, обязана уплачивать НДС по пониженным ставкам — 5 или 7 процентов (пп. 8–9 ст. 164 НК РФ). Это вызвало закономерные вопросы: выгодно ли работать с такими продавцами, как изменяются цены и вычеты для покупателей, есть ли скрытая дискриминация.

- Информация о материале

- Бухгалтерская практика

Новый год – пора подарков, и у бухгалтеров до сих пор часто возникают вопросы – как решить вопросы с налогами при вручении подарков. Разберем нюансы их налогообложения в короткой статье.

- Информация о материале

- Бухгалтерская практика

Наше законодательство продолжает сближать российский учет с международным.

- Информация о материале

- Бухгалтерская практика

Многие сельхозорганизации оказывают услуги как соседям юридическим лицам, так и физическим лицам. Нередко подрядчики сталкивались с тем, что заказчик не подписывает и не возвращает акт выполненных работ.

- Информация о материале

- Бухгалтерская практика

Вы создаёте порядок там, где цифры живут своей жизнью, удерживаете стабильность в периоды перемен и помогаете компаниям уверенно двигаться вперёд в непростое время.

Пусть в каждом доме и каждой компании будет тепло, достаток, доброе отношение, справедливость и чувство устойчивости.

Пусть работа приносит удовлетворение, решения принимаются легко, отчётность закрывается спокойно, а ваша компетентность всегда ценится по достоинству.

С праздником!

Пусть впереди будет больше светлых дней, крепких результатов, искренней человеческой поддержки и уверенности в собственных силах.

- Информация о материале

- Бухгалтерская практика

Осень – время не только приема урожая, но и время, чтобы посчитать остатки. Каковы внутренние правила проведения инвентаризации сыпучих материалов (зерна и кормов)? Как правильно организовать процесс, оформить документы и отразить результаты в бухгалтерском учёте?