Последние новости

- 11 августа 2026 Столовая в сельхозорганизации: счёт 29, обеды, 43 и что происходит с...

- 11 августа 2026 Маркировка заморозки: три недели до конца эксперимента!

- 11 августа 2026 НДС агента на УСН: только с комиссии!

- 11 августа 2026 Госпошлины за иностранных работников выросли с 26 июля!

- 11 августа 2026 График отпусков: 10 правил Роструда для хозяйства!

- 10 августа 2026 Брак обратно в ЕАЭС: ДОПП не нужен!

Публикации

Закупка скота у физических лиц: налоговый и бухгалтерский учёт

- Информация о материале

- Бухгалтерская практика

Что оформить, на какой счёт поставить и где хозяйства ошибаются чаще всего?

Продали зерносклад — потеряли освобождение от НДС!

- Информация о материале

- Защити предприятие

Что нужно посчитать до того, как подписывать договор на продажу старых построек?

Отпускные директору заплатили заранее — взносы всё равно рассчитывать с МРОТ?

- Информация о материале

- Защити предприятие

Почему спор о минимальной базе за месяц отпуска руководителя почти не имеет перспектив?

Зарплата директора: база по страховым взносам есть, зарплаты нет?

- Информация о материале

- Ответы на вопросы

Как сельхозорганизации отвечать на требование ФНС о низкой зарплате руководителя?

Снижаем цены на лето: выгодные условия!

- Информация о материале

- Защити предприятие

Выбирайте пакет услуг под задачи вашего предприятия — и получите максимум пользы по выгодной цене!

Страхование КРС с господдержкой: бухгалтерский учёт без ошибок!

- Информация о материале

- Бухгалтерская практика

Разберём практическую ситуацию, которая регулярно возникает в животноводческих хозяйствах при страховании поголовья с государственной поддержкой.

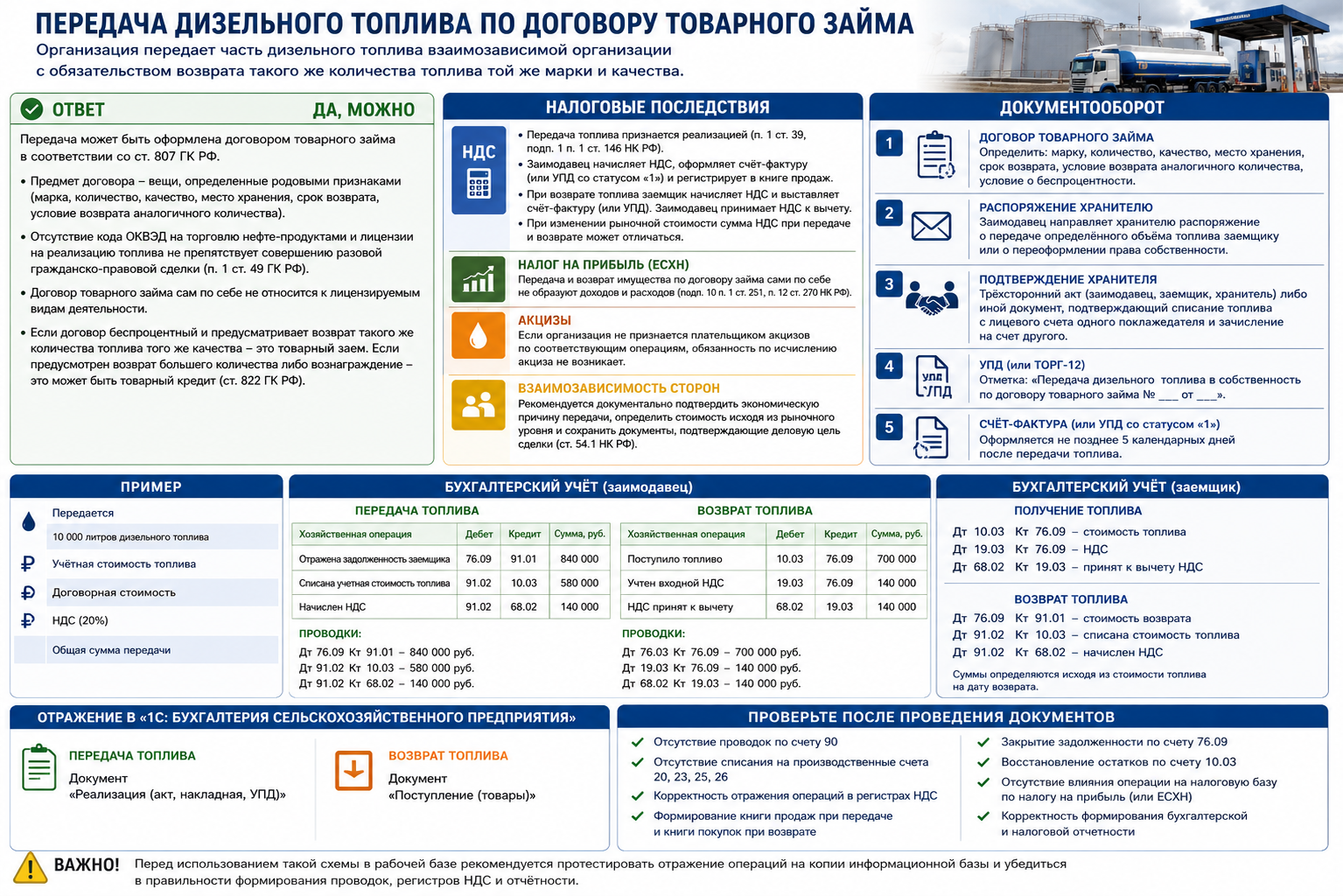

Топливо взаймы

- Информация о материале

- Бухгалтерская практика

Вопрос

Организация приобрела дизельное топливо для собственных нужд. Топливо находится на ответственном хранении у специализированной организации. В связи с временным дефицитом топлива у взаимозависимой организации планируется передать ей часть дизельного топлива с обязательством возврата через несколько месяцев такого же количества топлива той же марки и качества.

Организация не осуществляет деятельность по реализации нефтепродуктов, соответствующий код ОКВЭД отсутствует, лицензия на реализацию топлива не получалась.

Можно ли оформить такую передачу договором товарного (натурального) займа? Какие документы необходимо оформить, какие налоговые последствия возникают, как отразить операцию в бухгалтерском учете и программе «1С:Бухгалтерия сельскохозяйственного предприятия»?

Еще пару денечков рабочей недели!

- Информация о материале

- Посмеемся

Жарко. Но есть охота. Достал курицу, яйцо, помидор. Чувствую, чего-то не хватает. Нашел в Интернете звуки плацкартного вагона, включил. Ем.

***

Фильм «Сталкер» в 2028 году.

Аномальная зона в городе, где ловит мобильный Интернет. Мужик лежит в луже и смотрит тиктоки.

***

Что ни говорите, а у Энтони Хопкинса в любой роли такой вид, как будто он сегодня уже кем-то позавтракал.

Среда – это маленькая пятница!

- Информация о материале

- Посмеемся

— Ты зачем календарь красным обвёл?

— Это не календарь. Это моя личная карта тревожности: тут дни, когда «надо было ещё вчера».

***

— Почему ты на будильник ставишь три разных сигнала?

— Чтобы хотя бы один из них разозлил меня настолько, что я реально встану. Пока работает только третий.

***

На приёме у врача:

— Что беспокоит?

— Всё. Но особенно то, что я читаю симптомы в интернете и нахожу у себя редчайшие болезни, которых даже в учебниках нет.

— А как поняли, что они редкие?

— Там было написано «встречается у 0,0001% людей». Я сразу понял — это про меня.

30 июня!

- Информация о материале

- Посмеемся

— В такую жару даже кот не шипит — бережёт влагу.

***

— В офисе все ходят на цыпочках и говорят шёпотом.

— Чего так?

— Боимся, что если резко двинемся — система 1С зависнет от волнения.

***

В офисе кондиционер сломался, и теперь все стараются не спорить — боятся, что от накала страстей станет ещё жарче.

Доброго понедельничного дня!!

- Информация о материале

- Посмеемся

В магазине консультант спрашивает:

— Вам помочь?

— Да, помогите поверить, что я могу себе это позволить.

***

Жена мужу:

— Ты опять всё выходные на диване пролежал!

— Я не пролежал, я стратегически перераспределял энергию для следующей рабочей недели. Это управленческое решение!

***

На собеседовании:

— Расскажите о своих слабых сторонах.

— Я слишком быстро соглашаюсь на переработки… но это, наверное, всё-таки сильная сторона?

Отлично провести выходные!

- Информация о материале

- Посмеемся

Что вы будете делать, если увидите зеленого человечка? 60% отвечают: брошу пить, но правильный ответ — начну переходить дорогу.

Радует что скоро выходные и на улице отличная погода!

- Информация о материале

- Посмеемся

— На АЗС нет бензина.

— Совсем?

— Совсем.

— А дизель?

— И дизеля нет.

— Ну хоть чтонибудь есть?

— Есть кофе. И очередь за ним.

***

Бухгалтер смотрит на календарь: «До конца квартала три дня, а у меня ещё половина документов не проведена». Коллега подбадривает: «Зато ты в тренде — все сейчас живут в режиме дедлайна!»

***

— Ты чего такой уставший?

— Да я сегодня три раза пытался найти место для парковки, два раза забыл, зачем пришёл в магазин, и один раз случайно ответил «да» на вопрос, готов ли взять дополнительную задачу.

— В общем, обычный день

Ну вот и середина недельки!

- Информация о материале

- Посмеемся

Человек может прожить без еды 30 дней, без воды 3 дня, а без интернета он бы никогда и не узнал об этих удивительных фактах.

***

Компьютер не заменит человека, пока не научится сваливать всю работу на другой компьютер.

***

Самые умные птицы и на лето остаются в тёплых краях.

Ну привет, второй день недели…

- Информация о материале

- Посмеемся

В семье все за меня решает жена, на работе — начальник, в стране — президент. Но есть одно место, где все решаю только я! Это кроссворд.

***

Я в свои 37 лет каждое утро пробегаю 10 км, работаю по 14 часов в сутки, веду три фирмы и одновременно пишу две книги. При этом мне хватает времени на семью, друзей и даже петь в хоре. Видите, все возможно, когда человек врет!

***

Удаленная работа — это не только приятно, но и круглосуточно.

Счастливого понедельника!

- Информация о материале

- Посмеемся

— Почему ты опять ходила на кухню ночью?

— Хотела проверить, кто победит: моя сила воли, шоколадка, чипсы или сардельки.

— И кто победил?

— Ты не поверишь! Сила духа взяла самоотвод, так что у нас тройное чемпионство!

***

Ночной жор — это когда холодильник открывается быстрее, чем глаза.

***

Слишком умные весы умеют не только показывать вес, но и смотреть на тебя с осуждением.

Ветеринарный учёт и отчётность на ферме в 2026 году

- Информация о материале

- Бухгалтерская практика

Нормативная база: Закон РФ № 4979-1 «О ветеринарии», приказы Минсельхоза РФ, постановления Правительства РФ, КоАП РФ.

Отвлечемся на минутку)

- Информация о материале

- Посмеемся

— Когда был самый радостный момент в твоей жизни?

— О, это было не раз. Самые радостные моменты я переживаю два раза в месяц — когда слышу уведомление о поступлении аванса и зарплаты на карту.

***

— Долго думал, как научить родных тратить деньги с умом. Подарил книгу «Как правильно экономить деньги».

— И что, помогло?

— Конечно. Теперь я перестал курить, хожу на работу пешком и сбросил десять килограммов.

***

— Боязнь высоты называют акрофобией, закрытых пространств — клаустрофобией, скорости — тачофобией. А как называется страх потерять работу?

— Ипотека

Среда – маленькая пятница! Продуктивного дня, пусть все получается и ладится!

- Информация о материале

- Посмеемся

– Что такое наивность?

– Предположение о том, что русского человека от выпивки остановит отсутствие закуски.

***

Наши раллийные грузовики давно уже лучшие в мире! Вот еще бы научиться нам делать обычные…

***

Покупайте самовары фирмы «Тульский сюрприз»! Все покупатели самоваров получат «по чайнику»!

Ух-ты, завтра уже среда!!

- Информация о материале

- Посмеемся

— Бабуля, зачем же вы перевели все свои деньги мошенникам?

— Я послушала, что говорят мои наследнички, и поняла, что мошенники гораздо порядочнее.

***

Когда Шекспир писал, что весь мир — театр, он еще ничего не знал о цирке.

***

— Почему в прошлом веке было много сообщений об НЛО, а сейчас почти нет?

— Они прилетели, посмотрели, разумной жизни нет и решили больше не прилетать.