УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: КАКИЕ ИЗМЕНЕНИЯ ВНЕСТИ В 2025 ГОДУ И КАК ОБНОВИТЬ В «1С:БУХГАЛТЕРИИ 8»

- Информация о материале

- Автоматизация учета

У любой сельхозорганизации должна быть сформирована и утверждена учетная политика – документ, в соответствии с которым она ведет свой бухгалтерский и налоговый учет. Отсутствие учетной политики грозит компании многочисленными проблемами и претензиями со стороны налоговых органов. Да и это просто лицо огранизации – сразу можно увидеть, каквы относитесь к бухгалтерскому учету своей организации. И когда смотришь и видишь учетную политику на листочке, где сверху зачеркнут прошлый год и стоит новый, то конечно это говорит и о соответствующем учете. Рассказываем, как сформировать учетную политику и какие изменения в ней нужно учесть в 2025 году.

Учетная политика организации

Учетная политика представляет собой внутриорганизационный документ, в котором компания детальным образом прописывает, каким образом она ведет учет своего имущества, финансов и хозяйственных операций, какие документы применяет во взаимоотношениях с контрагентами, как проводит инвентаризацию активов и обязательств и как именно у нее организован документооборот с деловыми партнерами и контролирующими органами. Другими словами, учетная политика – это набор правил для сотрудников организации, в частности бухгалтеров, которыми они руководствуются при проведении и документальном оформлении совершаемых операций.

Принято разделять бухгалтерскую и налоговую учетную политику. Первая закрепляет совокупность применяемых организацией методов отражения активов и обязательств для целей бухгалтерского учета. Налоговая же учетная политика – это выбранная налогоплательщиком совокупность способов определения доходов и расходов, их признания, оценки и распределения для целей расчета и уплаты налогов (ст.11 НК РФ). Бухгалтерская и налоговая учетная политика могут быть утверждены организацией в качестве двух отдельных документов, а могут быть и объединены в одном едином документе – учетной политике организации.

Организации вправе самостоятельно формировать свою учетную политику и даже разрабатывать свои собственные способы ведения бухучета, но в то же самое время они должны придерживаться ограничений и обязательных требований, установленных законодательством.

Обязательные требования к содержанию учетной политики перечислены в п.6 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 №106н (далее – ПБУ 1/2008). В соответствии с указанной нормой учетная политика в любом случае должна обеспечивать:

-

полноту отражения в учете всех фактов хозяйственной деятельности;

-

своевременное отражение фактов хозяйственной деятельности;

-

большую готовность к признанию в учете расходов и обязательств, чем возможных доходов и активов;

-

отражение операций исходя из их содержания, а не из формы и наименования;

-

тождество данных аналитического и синтетического учета на последний календарный день каждого месяца.

Отсутствие у организации учетной политики является основанием для привлечения ее к налоговой ответственности по ч.1 ст.126 НК РФ.

Как сформировать учетную политику организации

Утвержденной и рекомендованной формы для составления учетной политики организации законодательством не предусмотрено. Каждая организация формирует свою учетную политику в свободной форме с учетом требований и ограничений, содержащихся в бухгалтерском и налоговом законодательстве. Учетную политику формирует главный бухгалтер (лицо, на которое в организации возложено ведение бухгалтерского учета), а утверждает своим приказом руководитель организации.

Любая учетная политика в обязательном порядке должна включать в свой состав (п.4 ПБУ 1/2008):

-

рабочий план счетов бухучета (синтетические и аналитические счета);

-

формы применяемых организацией первичных учетных документов, регистров бухучета, а также документов для внутренней отчетности;

-

порядок проведения инвентаризации активов и обязательств организации;

-

способы оценки активов и обязательств;

-

правила документооборота;

-

порядок контроля за хозяйственными операциями.

В плане счетов нужно прописать все счета, которые планирует использовать организация. Список таких счетов с указанием их назначения установлен в соответствии с приказом Минфина от 30.10.2000 № 94н. В качестве используемых первичных документов организация может указать в учетной политике как унифицированные формы, так и самостоятельно разработанные документы, содержащие все обязательные реквизиты (п.4 ст.9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Формы регистров бухучета в учетной политике указывают те, которые используются в применяемом бухгалтерском ПО.

Также в учетной политике нужно прописать порядок и сроки проведения инвентаризаций и перечень случаев для проведения внеплановой инвентаризации. В качестве способов оценки активов и обязательств организация должна указать именно те методы, которые она выбрала для учета совершаемых операций. Формируя учетную политику, организация прописывает в ней все способы, приемы и методы учета, которые она будет применять в своей деятельности. Организации обязаны вести учет теми способами, которые установлены действующими федеральными стандартами бухгалтерского учета (ФСБУ). Причем нередко один и тот же ФСБУ дает на выбор сразу несколько способов ведения учета одних и тех же объектов и операций. В таких случаях организация должна выбрать только один из предложенных способов ведения учета и указать его в своей учетной политике (п.7 ПБУ 1/2008).

В правилах документооборота требуется указать лиц, ответственных за его организацию, лиц, уполномоченных подписывать первичные документы, а также сроки движения документов и передачи их в архив. В разделе, касающемся внутреннего контроля, следует указать лиц, отвечающих за организацию внутреннего контроля, а также материально ответственных лиц.

Что касается налоговой учетной политики, то законодательство не содержит конкретного порядка и каких-либо требований к ее формированию. Поэтому организация может сформировать ее самостоятельно, прописав в ней метод признания доходов и расходов, оценки основных средств и реализованной продукции, а также метод амортизации ОС и нематериальных активов. Налоговую политику можно включить в качестве отдельного раздела в общую учетную политику организации.

Какие изменения внести в учетную политику в 2025 году

Учетную политику организации утверждают однократно. Разрабатывать каждый год новую учетную политику не нужно. Утвержденная организацией учетная политика должна применяться ею последовательно из года в год.

Организация должна следить за актуальностью применяемых способов учета и своевременно вносить в учетную политику необходимые изменения. Такие изменения могут потребоваться при изменении бухгалтерского законодательства (например, при введении в действие новых ФСБУ), а также при изменении условий деятельности самой организации, когда прежние способы ведения учета уже не могут применяться и организация должна перейти на применение новых способов (ст.8 Федерального закона от 06.12.2011 №402-ФЗ).

Обязательные изменения, которые надо применять с 01.01.2025, также предусмотрены. На что обратить внимание? Надо помнить, что прекращает свое действие Приказ № 66н, соответственно стоит убрать все ссылки на него из учетной политики. Если таких ссылок нет, то менять ничего не надо. Изменения могут понадобиться также с 01.04.2025, когда вступит в силу новый ФСБУ 28/2023.

Давайте посмотрим, как в 1С практически внести изменения, связанные с новшествами законодательства.

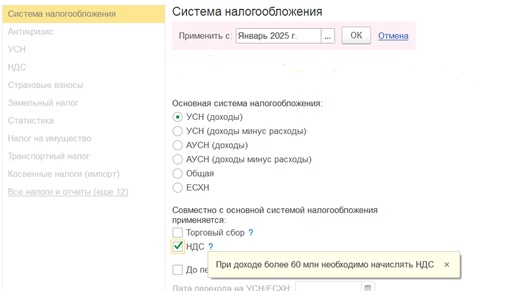

С 1 января 2025 г. налогоплательщики на УСН (кто плательщик), становятся плательщиками НДС, и им нужно выбрать ставку НДС, которую они будут применять.

-

Следовательно, организации на УСН, должны утвердить учетную политику, в соответствии с п. 2 ст. 11 НК РФ, хотя формально глава 26.2 НК РФ не обязывает это делать.

С 1 января 2024 года вступили в силу важные изменения в правила ведения бухгалтерского и налогового учета. Одно из самых заметных нововведений — изменение порядка учета НМА. С 2024 года все организации, кроме бюджетных, должны перейти на учет нематериальных активов по правилам, установленным ФСБУ 14/2022.

В учетной политике по бухгалтерскому учету факт начала применения новых правил отражать не требуется. Необходимо изменить ссылки на ФСБУ 14/2022 в той части, в которой правила учета не отличаются от прежних. Также необходимо закрепить в учетной политике изменения по учету нематериальных активов, связанные с новыми правилами. Необходимо установить:

● лимит по стоимости НМА и уровень существенности;

● порядок контроля за объектами, которые не признаются НМА;

● виды и группы нематериальных активов;

● способ оценки объектов НМА после их признания;

● периодичность и способы переоценки, порядок списания накопленной дооценки;

● даты начала и прекращения амортизации;

● способ амортизации по каждой группе НМА и периодичность ее начисления;

● порядок проверки элементов амортизации;

● порядок перехода на ФСБУ 14/2022.

Следующее изменение, которое должно быть отражено в учетной политике на 2025 год, – переход на учет капитальных вложений в нематериальные активы по ФСБУ 26/2020. Для применения этого стандарта в части капитальных вложений в НМА, требуется закрепить в учетной политике:

1) порядок перехода на ФСБУ 26/2020: полная ретроспектива, альтернативный переход – упрощенная ретроспектива, либо перспективный переход;

2) правила распределения затрат при капитальных вложениях сразу в несколько ОС или НМА;

3) послабления, если компания имеет право на упрощенный бухгалтерский учет.

Если компания (ИП) начала применение ФСБУ 14/2022 и 26/2020 досрочно, то из учетной политики необходимо убрать пункты, касающиеся досрочного перехода. Дополнительно: необходимо проверить, не надо ли уточнить какие-либо пункты учетной политики, например, о порядке распределения фактических затрат при создании нескольких ОС или НМА.

Третье важное изменение, которое можно внести в учетную политику по бухгалтерскому учету на 2025 год, – переход на применение ФСБУ 28/2023 «Инвентаризация». Для этого необходимо утвердить формы документов, используемые при инвентаризации. Если в прежних формах документов есть ссылки на Методические указания по инвентаризации имущества и финансовых обязательств, то такие формы нужно переделать. Эти указания не подлежат применению с даты перехода на ФСБУ. Доработанные формы утверждаются как приложение к учетной политике.

Обновление учетной политики на 2025 год в «1С: Бухгалтерии 8»

В «1С: Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика. Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов, которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

В «1С: Бухгалтерии 8» реализована возможность печати приказа об учетной политике, в том числе комплекта приложений к приказу в составе:

-

Учетная политика по бухгалтерскому учету;

-

Рабочий план счетов;

-

Формы первичных документов;

-

Регистры бухгалтерского учета;

-

Учетная политика по налоговому учету;

-

Регистры налогового учета.

Предлагаемый программой вариант учетной политики ориентирован прежде всего на предприятия малого бизнеса.

Доступ к приказу об учетной политике и всем приложениям к нему осуществляется как из списка настроек учетной политики, так и из карточки Учетная политика по кнопке Печать (раздел Главное гиперссылка Учетная политика). Состав разделов учетной политики для целей бухгалтерского и налогового учета зависит от используемой функциональности программы и настроек учетной политики конкретной организации.

Начиная с версии 3.0.149 в «1С: Бухгалтерии 8» обновлен макет печатной формы учетной политики по бухгалтерскому учету в части основных средств и нематериальных активов. Поправки внесены в связи с применением ФСБУ 14/2022 и новой редакции ФСБУ 26/2020 с 01.01.2024.

Для корректного формирования обновленного шаблона бухгалтерской учетной политики следует создать новую запись регистра сведений Учетная политика на 2025 год.

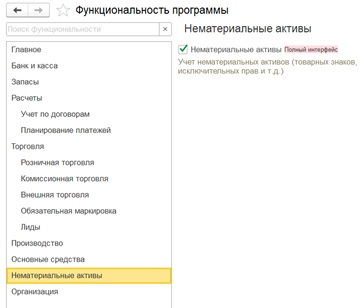

Кроме того, для организаций, которые ведут учет ОС и/или НМА, в настройках функциональности программы (раздел Главное – Функциональность) на закладках Основные средства и/или Нематериальные активы должны быть включены одноименные флаги.

-

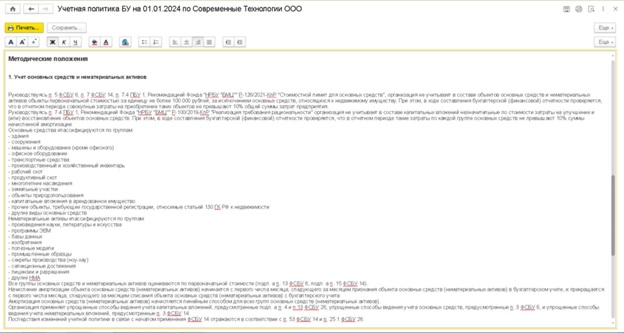

В этом случае в разделе Методические положения бухгалтерской учетной политики появится обновленный пункт 1 Учет основных средств и нематериальных активов (см. рис.).

Рисунок. Обновленный макет печатной формы бухгалтерской учетной политики

Рисунок. Обновленный макет печатной формы бухгалтерской учетной политики

В данном разделе раскрывается порядок перехода на применение ФСБУ 14/2022, способы оценки и учета ОС и НМА, их классификация, механизм начисления амортизации и другие сведения. Здесь же приводятся ссылки на нормы ФСБУ 26/2020, ФСБУ 6/2020 (утв. приказом Минфина от 17.09.2020 №204н), а также на рекомендации Фонда «НРБУ «БМЦ». По умолчанию в макете печатной формы отражается:

-

стоимостной лимит объектов, которые не учитываются в составе основных средств и нематериальных активов (не больше 100 000 руб., за единицу за исключением объектов недвижимости);

-

критерий существенности для совокупных затрат на приобретение объектов стоимостью ниже лимита (не больше 10 % от общей суммы затрат предприятия в отчетном периоде);

-

критерий существенности для незначительных по стоимости затрат на улучшение и (или) восстановление объектов ОС, которые не учитываются в составе капитальных вложений (не больше 10 % от суммы начисленной амортизации по каждой группе основных средств в отчетном периоде);

-

классификация групп основных средств;

-

классификация групп нематериальных активов;

-

способ оценки ОС и НМА после признания (по первоначальной стоимости);

-

начало начисления амортизации объекта ОС и НМА. В «1С:Бухгалтерии 8» доступен только один вариант – со следующего месяца. В «1С:Бухгалтерии 8 КОРП» начало начисления амортизации отражается в соответствии с настройками учетной политики (с даты принятия к учету или со следующего месяца);

-

способ амортизации ОС и НМА (линейный способ для всех групп основных средств и нематериальных активов);

-

факт применения организацией всех возможных упрощенных способов ведения учета капитальных вложений, основных средств и нематериальных активов;

-

последствия изменений учетной политики в связи с началом применения ФСБУ 14/2022 (упрощенный порядок).

Организация может принять решение не применять ФСБУ 14/2022 в отношении активов, отвечающих всем признакам нематериальных активов, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. Затраты на приобретение, создание таких «малоценных» объектов НМА признаются расходами периода, в котором они понесены (п. 7 ФСБУ 14/2022).

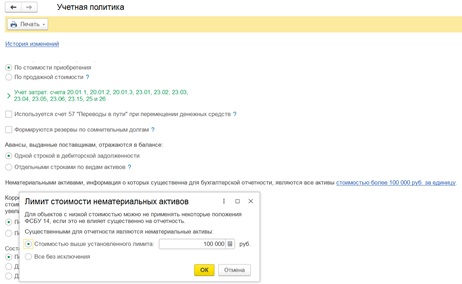

Начиная с версии 3.0.155 в «1С:Бухгалтерии 8» реализован функционал, позволяющий упростить учет приобретенных прав на результаты интеллектуальной деятельности, включая программы для ЭВМ и базы данных. В том числе добавлена возможность указывать лимит стоимости НМА в настройках бухгалтерской учетной политики (раздел Главное – Учетная политика).

-

-

По умолчанию в программе нематериальными активами, информация о которых существенна для бухгалтерской отчетности, являются все активы стоимостью более 100 000 руб. за единицу.

Если организация использует лимит, отличный от 100 000 руб. или все НМА считает существенными для бухгалтерской отчетности, то следует перейти в форму Лимит стоимости нематериальных активов и установить переключатель Существенными для отчетности являются нематериальные активы в одно из положений:

-

Стоимостью выше лимита и указать сумму лимита в рублях;

-

Все без исключения.

Установленный лимит НМА учитывается в документе поступления с видом Приобретение прав: Акт, УПД.

Если объект характеризуется в бухгалтерском учете признаками НМА и его стоимость не превышает лимит, указанный в настройках бухгалтерской учетной политики, то такой объект будет принят к учету в качестве НМА.

Затраты на приобретение объектов НМА со стоимостью ниже лимита будут включаться в бухгалтерском учете в расходы сразу при проведении документа Приобретение прав: акт, УПД.

С помощью кнопок редактирования, расположенных в командной печатной формы, можно при необходимости скорректировать положения бухгалтерской учетной политики. Готовую печатную форму можно вывести на печать и/или сохранить в файл.

Приказ об утверждении учетной политики

Для внесения изменений в учетную политику на 2025 год необходимо оформить приказ от имени руководителя с подробным перечнем вносимых нововведений. Можно составить приказ, объединяющий новации как для бухгалтерского, так и для налогового учета. Приказ необходимо датировать не позднее 31 декабря 2024 года, чтобы он начал действовать с 1 января 2025. Если оформить приказ более поздней датой, он вступит в силу с 2026 года.

В приказе необходимо перечислить только те пункты (разделы) учетной политики, которые необходимо добавить, изменить или удалить. Прикладывать полный текст обновленной методологии не требуется. Если необходимо внести множество изменений, перечень новаций по бухгалтерскому и налоговому учету можно вынести в отдельное приложение к приказу.

Важно: любые корректировки в учетной политике необходимо вносить только по тем операциям и объектам учета, которые фактически есть в вашей компании. Перечислять все нововведения по обязательствам и активам, которых в компании нет и ранее не было, не требуется. В этом случае учетную политику можно будет дополнить в середине года.

В приказе об изменении учетной политики на 2025 год минимально необходимо отразить изменения, касающиеся применения ФСБУ 14/2022 «Нематериальные активы». Остальные нововведения (переход на ФСБУ 28/2023, применение повышающих коэффициентов для налоговой амортизации и прочие) вносятся в приказ, только если подобные операции отражались в учете в прошлых периодах или планируются в текущем году.

-